as reservas internacionales netas se acercan a la mitad del Producto Interno Bruto (PIB), ya que suman $us 14.164 millones, según datos del Banco Central de Bolivia al 24 de enero.

El PIB nominal para el 2013, está proyectado en $us 28.704 millones, con lo cual las reservas internacionales representan el 49,34%.

Con este nivel de RIN el país "ocupa una posición acreedora frente al resto del mundo desde el 2008, es decir, que hay más dinero de Bolivia que el dinero que tienen los extranjeros en nuestro país", asegura el Ministerio de Economía, destacando como "hecho inédito en la historia de Bolivia".

En los primeros 24 días del 2013, las RIN subieron en $us 238 millones, señala el reporte del BCB. Las reservas doradas aumentaron en $us 45 millones, alcanzando un total de 2.312 millones. / ANF

30 enero 2013

Beneficiarios de la Renta Dignidad crecen en 3,5%

El número de personas mayores de 60 años que acceden a la Renta Dignidad creció durante la pasada gestión en 3,5% y los beneficiarios se acercan al millón, según datos oficiales.

El director ejecutivo de la Autoridad de Fiscalización y Control de Pensiones y Seguros – APS, Iván Rojas Yanguas, informó que el universo de beneficiarios de la Renta Dignidad ha presentado una tendencia creciente desde su inicio en 2008 hasta la gestión 2012.

“En el último año se incrementó en un 3,5%, lo que se traduce en 27.255 nuevas personas mayores de 60 años que ejercieron su derecho a cobrar la Renta Dignidad, beneficio que se puede recibir de manera mensual o en su defecto acumularlo según la conveniencia del beneficiario hasta 12 meses”, señaló.

También dijo que al 31 de diciembre de 2012 ya han cobrado este beneficio, al menos una vez, 956.760 adultos mayores, lo que se traduce en el pago de 8.398.891.400 bolivianos.

Además, por gastos funerales del FRUV (Fondo de la Renta Universal de Vejez), el Estado Plurinacional de Bolivia erogó hasta la fecha 185.308.200 bolivianos, respondiendo así a las 102.949 solicitudes que fueron presentadas ante la entidad gestora de la Renta Dignidad.

La Renta Dignidad en la actualidad beneficia con 200 bolivianos mensuales a quienes no perciben una renta de jubilación y con 150 bolivianos a las personas adultas que gozan de una pensión en condición de trabajadores pasivos.

El Gobierno evalúa un aumento en esta prestación para la presente gestión. Los jubilados exigieron incremento en sus rentas.

El director ejecutivo de la Autoridad de Fiscalización y Control de Pensiones y Seguros – APS, Iván Rojas Yanguas, informó que el universo de beneficiarios de la Renta Dignidad ha presentado una tendencia creciente desde su inicio en 2008 hasta la gestión 2012.

“En el último año se incrementó en un 3,5%, lo que se traduce en 27.255 nuevas personas mayores de 60 años que ejercieron su derecho a cobrar la Renta Dignidad, beneficio que se puede recibir de manera mensual o en su defecto acumularlo según la conveniencia del beneficiario hasta 12 meses”, señaló.

También dijo que al 31 de diciembre de 2012 ya han cobrado este beneficio, al menos una vez, 956.760 adultos mayores, lo que se traduce en el pago de 8.398.891.400 bolivianos.

Además, por gastos funerales del FRUV (Fondo de la Renta Universal de Vejez), el Estado Plurinacional de Bolivia erogó hasta la fecha 185.308.200 bolivianos, respondiendo así a las 102.949 solicitudes que fueron presentadas ante la entidad gestora de la Renta Dignidad.

La Renta Dignidad en la actualidad beneficia con 200 bolivianos mensuales a quienes no perciben una renta de jubilación y con 150 bolivianos a las personas adultas que gozan de una pensión en condición de trabajadores pasivos.

El Gobierno evalúa un aumento en esta prestación para la presente gestión. Los jubilados exigieron incremento en sus rentas.

Cartera de microfinancieras creció en 30% el año pasado

Las microfinancieras aumentaron sus depósitos y créditos el año pasado en aproximadamente un 32 y 30%, debido al buen momento por el que atraviesa la economía boliviana, según reporte de Asofin.

Esta expansión supera en diez puntos porcentuales al conjunto del sistema financiero nacional, que creció en alrededor del 22 y 20%, respectivamente.

Actualmente el monto de los micro-depósitos es de 3.095 millones de dólares, de los cuales 756 millones se recaudaron en 2012. Al mismo tiempo, los micro-créditos ascienden a 3.301 millones y 765 millones se prestaron durante la gestión pasada.

“Nos beneficiamos del excelente momento económico, pero también hay que reconocer el aporte de la industria microfinanciera, que por algo logró tantos reconocimientos este año, entre ellos el volver a ser considerada la segunda mejor del mundo por el Microscopio Global del Entorno de Negocios para las Microfinanzas”, señaló Reynaldo Marconi, secretario ejecutivo de Asofin.

Bancarización y perspectivas

En materia de bancarización y llegar al público con más puntos de atención, las instituciones de Asofin también cosecharon en 2012 una cuota más elevada que la obtenida por el conjunto de las finanzas nacionales. De las 65 nuevas agencias rurales que se abrieron ese año, el 85%, es decir 55, fueron creadas por el sector microfinanciero.

Según Marconi, Asofin espera aprovechar este año para cumplir sus objetivos permanentes de impulsar el ahorro popular (o pequeño ahorro, generalmente de parte de los pobres), ampliar el acceso a los servicios de las instituciones afiliadas y asegurar la “inclusión financiera”.

Esto en el marco de un mayor crecimiento económico proyectado por el Gobierno, estabilidad de precios y un aumento de la inversión pública.

En la actualidad las entidades de microfinanzas cuentan con depósitos que en promedio son de 1.142 dólares.

Los obstáculos que podrían impedir las perspectivas alentadoras del sector son, según Marconi, la electoralización de la gestión y sus efectos sobre la economía, y la posibilidad de que no se maneje la nueva normativa de servicios financieros tomando en cuenta, por encima de todo, los intereses de los consumidores financieros, es decir de ahorristas y prestatarios.

Esta expansión supera en diez puntos porcentuales al conjunto del sistema financiero nacional, que creció en alrededor del 22 y 20%, respectivamente.

Actualmente el monto de los micro-depósitos es de 3.095 millones de dólares, de los cuales 756 millones se recaudaron en 2012. Al mismo tiempo, los micro-créditos ascienden a 3.301 millones y 765 millones se prestaron durante la gestión pasada.

“Nos beneficiamos del excelente momento económico, pero también hay que reconocer el aporte de la industria microfinanciera, que por algo logró tantos reconocimientos este año, entre ellos el volver a ser considerada la segunda mejor del mundo por el Microscopio Global del Entorno de Negocios para las Microfinanzas”, señaló Reynaldo Marconi, secretario ejecutivo de Asofin.

Bancarización y perspectivas

En materia de bancarización y llegar al público con más puntos de atención, las instituciones de Asofin también cosecharon en 2012 una cuota más elevada que la obtenida por el conjunto de las finanzas nacionales. De las 65 nuevas agencias rurales que se abrieron ese año, el 85%, es decir 55, fueron creadas por el sector microfinanciero.

Según Marconi, Asofin espera aprovechar este año para cumplir sus objetivos permanentes de impulsar el ahorro popular (o pequeño ahorro, generalmente de parte de los pobres), ampliar el acceso a los servicios de las instituciones afiliadas y asegurar la “inclusión financiera”.

Esto en el marco de un mayor crecimiento económico proyectado por el Gobierno, estabilidad de precios y un aumento de la inversión pública.

En la actualidad las entidades de microfinanzas cuentan con depósitos que en promedio son de 1.142 dólares.

Los obstáculos que podrían impedir las perspectivas alentadoras del sector son, según Marconi, la electoralización de la gestión y sus efectos sobre la economía, y la posibilidad de que no se maneje la nueva normativa de servicios financieros tomando en cuenta, por encima de todo, los intereses de los consumidores financieros, es decir de ahorristas y prestatarios.

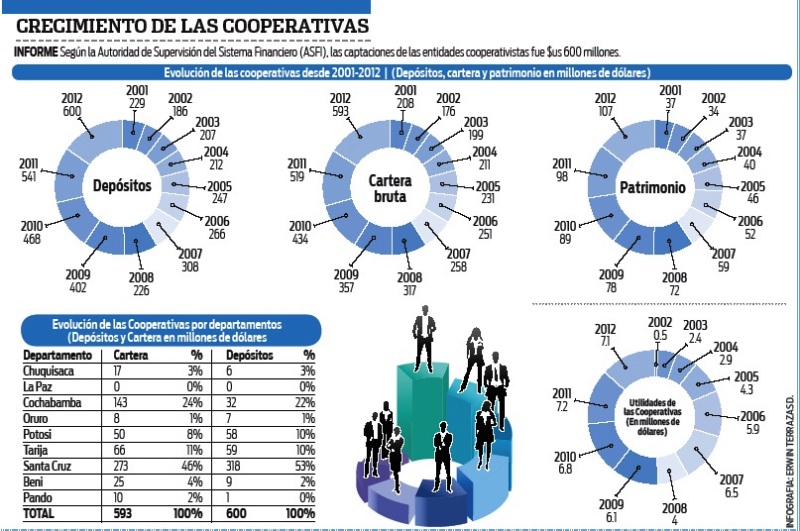

Se degradó la condición de los socios de cooperativas

En el sistema financiero hay dos tipos de cooperativas de ahorro y crédito: abiertas y cerradas. Las abiertas son las reguladas por la Autoridad de Supervisión del Sistema Financiero (ASFI) y las cerradas son de tipo societaria, que estaban en proceso de adecuación para ser reguladas.

El problema en las cerradas fue que se vino a menos el rol de los socios, porque son formadas por ese capital y están prohibidas de captar dinero del público. Entonces, las personas se convertían en socios con un depósito de $us 100 y después de cuatro a seis meses podían acceder a un préstamo, lo que empeoró la situación.

El otro factor es la colocación. Por lo general, el mayor uso de fondos de esas entidades se destina a emprendimientos inmobiliarios porque son inversiones a largo plazo. Sin embargo, ante una ‘corrida de depósitos’, como ha sucedido en las últimas semanas, no pueden recuperar rápido el dinero.

Por ejemplo, si recordamos la Mutual Guapay, ante la devolución de los depósitos tuvo que vender su cartera al Banco Bisa y la urbanización Aqualand quedó en una pampa interesante, pero nada más.

Además, se debe tomar en cuenta que al no estar bajo el ‘paraguas de regulación’, no están el Banco Central de Bolivia ni la ASFI para responder, como intervinieron cuando quebraron algunos bancos comerciales. No olvidemos que el soporte del encaje legal permite que la gente pueda retirar su dinero.

Incluso, cuando una entidad financiera regulada sufre una corrida de depósitos, y no tiene problemas esa situación se convierte en una fortaleza, y la gente vuelve a confiar y depositar su dinero.

La quiebra o intervención de las cooperativas cerradas en los últimos meses vemos que surge de un ‘efecto dominó’. La mayoría de las personas que accede a ellas no entienden el sistema y carece de información, entonces no diferencia entre abiertas y cerradas.

Ahora, podemos ver que fallaron varios actores. Sabemos que no es competencia de la ASFI, pero los depositantes creen que es una situación muy cómoda, entonces debió aplicar alertas cuando se degradó la calidad de socios y elaborar una normativa para exigir un proceso de adecuación, antes de que sucediera la crisis.

El problema en las cerradas fue que se vino a menos el rol de los socios, porque son formadas por ese capital y están prohibidas de captar dinero del público. Entonces, las personas se convertían en socios con un depósito de $us 100 y después de cuatro a seis meses podían acceder a un préstamo, lo que empeoró la situación.

El otro factor es la colocación. Por lo general, el mayor uso de fondos de esas entidades se destina a emprendimientos inmobiliarios porque son inversiones a largo plazo. Sin embargo, ante una ‘corrida de depósitos’, como ha sucedido en las últimas semanas, no pueden recuperar rápido el dinero.

Por ejemplo, si recordamos la Mutual Guapay, ante la devolución de los depósitos tuvo que vender su cartera al Banco Bisa y la urbanización Aqualand quedó en una pampa interesante, pero nada más.

Además, se debe tomar en cuenta que al no estar bajo el ‘paraguas de regulación’, no están el Banco Central de Bolivia ni la ASFI para responder, como intervinieron cuando quebraron algunos bancos comerciales. No olvidemos que el soporte del encaje legal permite que la gente pueda retirar su dinero.

Incluso, cuando una entidad financiera regulada sufre una corrida de depósitos, y no tiene problemas esa situación se convierte en una fortaleza, y la gente vuelve a confiar y depositar su dinero.

La quiebra o intervención de las cooperativas cerradas en los últimos meses vemos que surge de un ‘efecto dominó’. La mayoría de las personas que accede a ellas no entienden el sistema y carece de información, entonces no diferencia entre abiertas y cerradas.

Ahora, podemos ver que fallaron varios actores. Sabemos que no es competencia de la ASFI, pero los depositantes creen que es una situación muy cómoda, entonces debió aplicar alertas cuando se degradó la calidad de socios y elaborar una normativa para exigir un proceso de adecuación, antes de que sucediera la crisis.

29 enero 2013

Habrá dos tipos de control en aporte solidario de pensiones

El Aporte Nacional Solidario (ANS), previsto en la Ley de Pensiones y que no se aplica por falta de reglamento, tendrá dos tipos de control sobre las personas que ganan más de Bs 13.000, informó el director de pensiones, Marcelo Ticona.

El funcionario explicó que los controles serán a través de las declaraciones juradas en materia impositiva que hacen las personas a través del formulario Da Vinci para el pago del IVA y el otro sistema es el movimiento bancario que realizan las personas.

En ese marco se hacen gestiones con los entes que deben participar de este proceso y llegar a un acuerdo sobre el tipo de información que deben entregar a las autoridades. La Ley de Pensiones prevé que todas las personas que ganan más de Bs 13.000 deben aportar al Fondo Solidario, que distribuirá los recursos a los que sean beneficiados con la pensión mínima.

Las autoridades desconocen cuántas personas tienen ingresos por más de Bs 13.000 y no existe poder de control en el Ministerio de Trabajo por la doble planilla que entregan la mayoría de las empresas. /MC

El funcionario explicó que los controles serán a través de las declaraciones juradas en materia impositiva que hacen las personas a través del formulario Da Vinci para el pago del IVA y el otro sistema es el movimiento bancario que realizan las personas.

En ese marco se hacen gestiones con los entes que deben participar de este proceso y llegar a un acuerdo sobre el tipo de información que deben entregar a las autoridades. La Ley de Pensiones prevé que todas las personas que ganan más de Bs 13.000 deben aportar al Fondo Solidario, que distribuirá los recursos a los que sean beneficiados con la pensión mínima.

Las autoridades desconocen cuántas personas tienen ingresos por más de Bs 13.000 y no existe poder de control en el Ministerio de Trabajo por la doble planilla que entregan la mayoría de las empresas. /MC

El tipo de cambio del dólar no cambiará

El presidente del Banco Central de Bolivia (BCB), Marcelo Zabalaga, informó este lunes que el tipo de cambio del dólar se mantendrá y que, por el momento, no se avizora una disminución en su cotización. Para cualquier modificación se deberá analizar la situación económica de los países de la región.

“El tipo de cambio por el momento es un tipo de cambio que esta manteniéndose estable porque la situación de las economías que nos rodean y sobre todo las que son socias de Bolivia han mostrado una cierta volatilidad, a momentos mejora el tipo de cambio, a momentos lo empeora”, manifestó la autoridad.

La Primera Autoridad Monetaria indicó que Bolivia mantiene un tipo de cambio que “está en el ámbito de los fundamentos de la economía boliviana”, y que ha demostrado eficiencia al responder de manera positiva a las tasas de crecimiento y al manejo de la inflación del país.

El dólar, para la venta está en 6,96 bolivianos, mientras que para la compra en 6,86 bolivianos.

Según Zabalaga, hasta el momento aún no se ha evaluado si la divisa estadounidense seguirá bajando en su cotización, porque aquello depende de la evolución de las economías que rodean al país.

“Si mejoráramos el tipo de cambio (la economía) se bolivianizaría más, pero la velocidad de la bolivianización que hemos visto es buena. La medida que tomamos como el encaje legal incrementado en dólares ha permitido una mayor bolivianización”.

Por tanto –asegura- que las medidas que se han tomado hasta la fecha se pueden seguir manteniendo en el corto plazo, tiempo que significa una o dos semanas.

“El tipo de cambio por el momento es un tipo de cambio que esta manteniéndose estable porque la situación de las economías que nos rodean y sobre todo las que son socias de Bolivia han mostrado una cierta volatilidad, a momentos mejora el tipo de cambio, a momentos lo empeora”, manifestó la autoridad.

La Primera Autoridad Monetaria indicó que Bolivia mantiene un tipo de cambio que “está en el ámbito de los fundamentos de la economía boliviana”, y que ha demostrado eficiencia al responder de manera positiva a las tasas de crecimiento y al manejo de la inflación del país.

El dólar, para la venta está en 6,96 bolivianos, mientras que para la compra en 6,86 bolivianos.

Según Zabalaga, hasta el momento aún no se ha evaluado si la divisa estadounidense seguirá bajando en su cotización, porque aquello depende de la evolución de las economías que rodean al país.

“Si mejoráramos el tipo de cambio (la economía) se bolivianizaría más, pero la velocidad de la bolivianización que hemos visto es buena. La medida que tomamos como el encaje legal incrementado en dólares ha permitido una mayor bolivianización”.

Por tanto –asegura- que las medidas que se han tomado hasta la fecha se pueden seguir manteniendo en el corto plazo, tiempo que significa una o dos semanas.

BCB: PIB per cápita es más alto que deuda de ciudadanos

El Banco Central de Bolivia (BCB) aseguró ayer que la deuda pública externa del país es sostenible y que el Producto Interno Bruto (PIB) per cápita es más elevado que las obligaciones, debido a que asciende a más de 2.000 dólares por persona.

Según los datos oficiales, al 31 de diciembre de 2012 las obligaciones del país con los acreedores internacionales llegaron a 4.196 millones de dólares.

Si se toman en cuenta los resultados preliminares del Censo de Población y Vivienda 2012, realizado el 21 de noviembre, Bolivia tiene 10.389.913 habitantes; por lo tanto, si se divide el total de la deuda externa por el número de ciudadanos, se tiene que cada boliviano adeuda 404 dólares.

El presidente del BCB, Marcelo Zabalaga, confirmó ayer que cada boliviano debe 404 dólares; no obstante, dijo que es una cifra menor a la que se registró hace ocho años.

“Sin duda, se llegó a ese monto (400 dólares), pero es menor en términos del ingreso per cápita, ya que en promedio el PIB per cápita está por encima de los 2.000 dólares por persona, es decir, 15.000 bolivianos y eso es lo que cuenta”, explicó.

En el informe de gestión para 2012 que presentó el presidente Evo Morales, el martes 22 de enero, el PIB per cápita subió de 2.237 dólares en 2011 a 2.470 dólares, registrados hasta fines de diciembre del pasado año.

El Primer Mandatario, en su informe, también dijo que cuando llegó al Gobierno, en 2006, el PIB per cápita era de 1.182 dólares, mientras que hasta diciembre de 2012 subió a 2.470 dólares, lo que significó un incremento del 109%.

Según los datos oficiales, al 31 de diciembre de 2012 las obligaciones del país con los acreedores internacionales llegaron a 4.196 millones de dólares.

Si se toman en cuenta los resultados preliminares del Censo de Población y Vivienda 2012, realizado el 21 de noviembre, Bolivia tiene 10.389.913 habitantes; por lo tanto, si se divide el total de la deuda externa por el número de ciudadanos, se tiene que cada boliviano adeuda 404 dólares.

El presidente del BCB, Marcelo Zabalaga, confirmó ayer que cada boliviano debe 404 dólares; no obstante, dijo que es una cifra menor a la que se registró hace ocho años.

“Sin duda, se llegó a ese monto (400 dólares), pero es menor en términos del ingreso per cápita, ya que en promedio el PIB per cápita está por encima de los 2.000 dólares por persona, es decir, 15.000 bolivianos y eso es lo que cuenta”, explicó.

En el informe de gestión para 2012 que presentó el presidente Evo Morales, el martes 22 de enero, el PIB per cápita subió de 2.237 dólares en 2011 a 2.470 dólares, registrados hasta fines de diciembre del pasado año.

El Primer Mandatario, en su informe, también dijo que cuando llegó al Gobierno, en 2006, el PIB per cápita era de 1.182 dólares, mientras que hasta diciembre de 2012 subió a 2.470 dólares, lo que significó un incremento del 109%.

ASFI ve inviable el plan de la cooperativa Montero

Un panorama gris se dibuja en el horizonte de la cooperativa Montero, luego de que la Autoridad de Supervisión del Sistema Financiero (ASFI) rechazara ayer, el plan de emergencia y viabilidad financiera, presentado por la entidad. Pese a la negativa, una asamblea de socios, aprobó ayer el documento rechazado por la reguladora, hasta que la institución estatal, haga llegar un comunicado oficial a la directiva, que será analizado el próximo 9 de febrero en una Asamblea.

Plan. La asamblea se desarrolló en medio de mucha susceptibilidad y dudas, por parte de los socios, que tras escuchar escuetamente las observaciones realizadas por la ASFI, aprobaron un plan de siete puntos presentado por la directiva, que entre sus principales medidas establece la reducción de la planilla de empleados, el no pago de intereses a los Depósitos a Plazo Fijo (DPFs) por seis meses, el achicamiento de los gastos operativos y la recapitalización mediante la recuperación de cartera y la aportación de los socios.

Pero mediante un comunicado público divulgado por un medio impreso, la ASFI informó que el "Plan de Emergencia", "no cuenta con un sustento adecuado que respalde su razonabilidad financiera". El escrito señala que el ente regular "ejecutará cuando corresponda, todos los actos administrativos y operativos pertinentes dentro del marco jurídico".

Sin embargo, pese a esto los socios acordaron esperar que este comunicado sea enviado de forma oficial al directorio, y que el tema sea tratado en próxima asamblea programada para el 9 de febrero.

En 2010 la ASFI recomendó a la cooperativa dar paso a una función con otra entidad o entrar en un proceso de disolución voluntaria dada la crítica situación de la cooperativa. Esta recomendación fue ratificada en junio de 2012.

La cooperativa tiene un activo de un poco más $us 7. 311.328 y un pasivo de $us 6.956.354.

Pero informes oficiales señalan que la cooperativa Montero cuenta con un coeficiente patrimonial negativo del 111% debido a que se realizaron malos manejos administrativos.

Para saber

Impugnación. La Cooperativa impugnará los diferentes informes emitidos por la ASFI, según los directivos, fueron muy generalizados.

Señalan que las observaciones del ente regulador, son contables que no afectan al patrimonio de la entidad.

Plazo. Si el plan es aprobado la cooperativa empezará a devolver sus recursos el 6 de marzo de este año, con supervisión de la ASFI.

Espera. La ASFI informó que esperará la determinación de la próxima asamblea. Pero mantendrá su postura con relación al Plan, porque detectó malos manejos administrativos.

Evalúo. La administración realizará un evalúo de todos sus activos fijos.

No venderán. El gerente de la cooperativa descartó la venta de una parte de la cartera de la entidad, para tener mayor liquidez.

Devolución. La entidad solo devolverá hasta el 20% de los depósitos y montos mínimos de Bs 500. Solo se devolverá el total de los DPF vencidos.

Plan. La asamblea se desarrolló en medio de mucha susceptibilidad y dudas, por parte de los socios, que tras escuchar escuetamente las observaciones realizadas por la ASFI, aprobaron un plan de siete puntos presentado por la directiva, que entre sus principales medidas establece la reducción de la planilla de empleados, el no pago de intereses a los Depósitos a Plazo Fijo (DPFs) por seis meses, el achicamiento de los gastos operativos y la recapitalización mediante la recuperación de cartera y la aportación de los socios.

Pero mediante un comunicado público divulgado por un medio impreso, la ASFI informó que el "Plan de Emergencia", "no cuenta con un sustento adecuado que respalde su razonabilidad financiera". El escrito señala que el ente regular "ejecutará cuando corresponda, todos los actos administrativos y operativos pertinentes dentro del marco jurídico".

Sin embargo, pese a esto los socios acordaron esperar que este comunicado sea enviado de forma oficial al directorio, y que el tema sea tratado en próxima asamblea programada para el 9 de febrero.

En 2010 la ASFI recomendó a la cooperativa dar paso a una función con otra entidad o entrar en un proceso de disolución voluntaria dada la crítica situación de la cooperativa. Esta recomendación fue ratificada en junio de 2012.

La cooperativa tiene un activo de un poco más $us 7. 311.328 y un pasivo de $us 6.956.354.

Pero informes oficiales señalan que la cooperativa Montero cuenta con un coeficiente patrimonial negativo del 111% debido a que se realizaron malos manejos administrativos.

Para saber

Impugnación. La Cooperativa impugnará los diferentes informes emitidos por la ASFI, según los directivos, fueron muy generalizados.

Señalan que las observaciones del ente regulador, son contables que no afectan al patrimonio de la entidad.

Plazo. Si el plan es aprobado la cooperativa empezará a devolver sus recursos el 6 de marzo de este año, con supervisión de la ASFI.

Espera. La ASFI informó que esperará la determinación de la próxima asamblea. Pero mantendrá su postura con relación al Plan, porque detectó malos manejos administrativos.

Evalúo. La administración realizará un evalúo de todos sus activos fijos.

No venderán. El gerente de la cooperativa descartó la venta de una parte de la cartera de la entidad, para tener mayor liquidez.

Devolución. La entidad solo devolverá hasta el 20% de los depósitos y montos mínimos de Bs 500. Solo se devolverá el total de los DPF vencidos.

Se prevé que bolivianización de los créditos llegará al 90%

Para este año, el Banco Central de Bolivia (BCB) prevé que un 90% de la cartera del sistema financiero estará en moneda nacional, por lo cual la bolivianización de los créditos se profundizará en al menos 10%.

El presidente del instituto emisor, Marcelo Zabalaga, explicó que esa tarea será posible con la aplicación paulatina de un mayor encaje legal a los créditos en dólares.

“Estamos en 30% del encaje legal, hay un proceso paulatino de incremento del encaje legal en dólares; la intención es llegar a 2016 con 66,5%”, recordó.

El encaje legal es la proporción de dinero que las entidades financieras mantienen como reserva en el BCB. Esto implica que actualmente de cada 100 dólares que reciben como depósitos sólo pueden prestar 70.

En 2011, el 70% de la cartera estaba en moneda nacional, pero ese porcentaje aumentó a 80% durante la pasada gestión.

En el caso de los depósitos, Zabalaga explicó que también se profundiza el uso de la moneda nacional. Los ahorros en bolivianos se incrementaron de 64%, en 2011, a un 72% en la pasada gestión, es decir, con un 8% de aumento. “Hay una carrera a la bolivianización que es sobresaliente y mucho mayor a la que tienen otros países de América Latina con sus monedas, como Perú y Uruguay”, dijo.

El Gobierno también bolivianizó la economía con el impuesto a las transacciones (ITF).

El presidente del instituto emisor, Marcelo Zabalaga, explicó que esa tarea será posible con la aplicación paulatina de un mayor encaje legal a los créditos en dólares.

“Estamos en 30% del encaje legal, hay un proceso paulatino de incremento del encaje legal en dólares; la intención es llegar a 2016 con 66,5%”, recordó.

El encaje legal es la proporción de dinero que las entidades financieras mantienen como reserva en el BCB. Esto implica que actualmente de cada 100 dólares que reciben como depósitos sólo pueden prestar 70.

En 2011, el 70% de la cartera estaba en moneda nacional, pero ese porcentaje aumentó a 80% durante la pasada gestión.

En el caso de los depósitos, Zabalaga explicó que también se profundiza el uso de la moneda nacional. Los ahorros en bolivianos se incrementaron de 64%, en 2011, a un 72% en la pasada gestión, es decir, con un 8% de aumento. “Hay una carrera a la bolivianización que es sobresaliente y mucho mayor a la que tienen otros países de América Latina con sus monedas, como Perú y Uruguay”, dijo.

El Gobierno también bolivianizó la economía con el impuesto a las transacciones (ITF).

Banco Unión consolida su liderazgo nacional

El crecimiento que ha consolidado el Banco Unión hasta la actualidad se encuentra sustentado en el profundo compromiso que viene demostrando con cada boliviano y boliviana que se siente parte del aparato productivo del país.

Hoy se consolida como la entidad bancaria pública con liderazgo nacional e inicia la presente gestión con la inauguración de dos de las 50 agencias que están programadas para 2013: la Agencia Viedma en la ciudad de Santa Cruz, que está a cargo de Claudia Patricia García como gerente de Agencia, y la Agencia Wayra Kasa, en la ciudad de Cochabamba, a cargo de Danny Bilbao, la gerente de Agencia.

Ambas agencias, que fueron inauguradas el viernes 25 de enero, pertenecen a un plan de expansión muy desafiante que incluye la creación de 50 agencias para este año.

Desde el año 2007, el Banco Unión incrementó su patrimonio de 26,2 millones de dólares a 144 millones. Por otra parte, la cantidad de cuentas de obligaciones con el público aumentó de 111.579 a 435.580; la cantidad de operaciones crediticias en 2007 era de 38.227 y la gestión 2012 cerró con 107.142 operaciones.

Se duplicó la cantidad de agencias de 44 a 92, y se triplicaron los puntos ATM de 84 a 222 cajeros automáticos.

Esto le permite contar en la actualidad con la red más extensa de agencias y puntos de atención del sistema bancario. Actualmente, el banco supera el millón de transacciones por mes en sus agencias.

Es así como Banco Unión se ha posicionado en todas las regiones del país. Entre otros, presta servicios de pagos a funcionarios públicos, se encarga del manejo de cuentas fiscales, la recaudación aduanera e impositiva, la administración de fideicomisos. Asimismo, provee créditos que benefician a funcionarios y empresas públicas.

Hoy se consolida como la entidad bancaria pública con liderazgo nacional e inicia la presente gestión con la inauguración de dos de las 50 agencias que están programadas para 2013: la Agencia Viedma en la ciudad de Santa Cruz, que está a cargo de Claudia Patricia García como gerente de Agencia, y la Agencia Wayra Kasa, en la ciudad de Cochabamba, a cargo de Danny Bilbao, la gerente de Agencia.

Ambas agencias, que fueron inauguradas el viernes 25 de enero, pertenecen a un plan de expansión muy desafiante que incluye la creación de 50 agencias para este año.

Desde el año 2007, el Banco Unión incrementó su patrimonio de 26,2 millones de dólares a 144 millones. Por otra parte, la cantidad de cuentas de obligaciones con el público aumentó de 111.579 a 435.580; la cantidad de operaciones crediticias en 2007 era de 38.227 y la gestión 2012 cerró con 107.142 operaciones.

Se duplicó la cantidad de agencias de 44 a 92, y se triplicaron los puntos ATM de 84 a 222 cajeros automáticos.

Esto le permite contar en la actualidad con la red más extensa de agencias y puntos de atención del sistema bancario. Actualmente, el banco supera el millón de transacciones por mes en sus agencias.

Es así como Banco Unión se ha posicionado en todas las regiones del país. Entre otros, presta servicios de pagos a funcionarios públicos, se encarga del manejo de cuentas fiscales, la recaudación aduanera e impositiva, la administración de fideicomisos. Asimismo, provee créditos que benefician a funcionarios y empresas públicas.

BCB inyectará más dinero para impulsar el crecimiento en 2013

El Banco Central de Bolivia (BCB) prevé inyectar más dinero a la economía a lo largo del año, con el fin de acompañar el crecimiento del Producto Interno Bruto (PIB) de 2013, proyectado en 5,5%.

El presidente del BCB, Marcelo Zabalaga, explicó que en 2012 la emisión monetaria -es decir, la cantidad de dinero que circula en la economía- subió en 14,3%, un índice menor a la meta de 14,4%, debido a que el crecimiento fue menor al previsto.

En 2012, el Ejecutivo había previsto una tasa de crecimiento de 5,5%, pero cerró con 5,2%.

“Un crecimiento mayor impulsa mayor emisión monetaria. Seguramente este año vamos a emitir más porque esperamos mayor crecimiento”, afirmó.

De acuerdo con datos del BCB, a septiembre de 2012 la emisión monetaria alcanzó a 38.246,2 millones de bolivianos.

Empero, con la finalidad de evitar presiones inflacionarias, el instituto emisor registró un retiro bruto de 10.000 millones de bolivianos, de los que 600 millones corresponden a la colocación de bonos. Mediante estas operaciones de mercado abierto, el BCB extrae liquidez de la economía.

Según Zabalaga, si bien esa cantidad de dinero fue sacada de la economía, también se inyectaron recursos mediante la redención de bonos, es decir, títulos cuyos plazos se cumplieron y se debían cancelar.

El Programa Fiscal Financiero 2013, firmado ayer por el titular del BCB y el ministro de Economía, Luis Arce, proyecta una meta de crecimiento de 5,5%, una inflación de 4,8% y un déficit fiscal de 3%.

Más inversión

Con la finalidad de lograr la meta de crecimiento de 5,5%, Zabalaga recomendó que se incremente la inversión pública y la privada.

En criterio del titular del BCB, si bien la tasa de crecimiento de la población es de sólo 2%, el nivel de urbanización es superior a esa tasa, es decir, hay una mayor demanda de bienes y servicios públicos y privados.

“(Que) todo el mundo que tiene dinero para invertir trate de ejecutarlo, porque la población boliviana, como va mejorando su nivel de ingreso, es cada vez más demandante de bienes y servicios”, afirmó.

El ministro Arce también sostuvo que para alcanzar la expectativa de crecimiento se tiene prevista la ejecución de proyectos que están incorporados en el Presupuesto General del Estado (PGE) y en el Programa Fiscal-Financiero.

Sobre el tipo de cambio que regirá este año, el BCB no prevé variaciones en el corto plazo, es decir, se mantendrá estable, aunque Zabalaga precisó que una variación dependerá del comportamiento económico de los países vecinos, que tienen un tipo de cambio volátil.

El presidente del BCB, Marcelo Zabalaga, explicó que en 2012 la emisión monetaria -es decir, la cantidad de dinero que circula en la economía- subió en 14,3%, un índice menor a la meta de 14,4%, debido a que el crecimiento fue menor al previsto.

En 2012, el Ejecutivo había previsto una tasa de crecimiento de 5,5%, pero cerró con 5,2%.

“Un crecimiento mayor impulsa mayor emisión monetaria. Seguramente este año vamos a emitir más porque esperamos mayor crecimiento”, afirmó.

De acuerdo con datos del BCB, a septiembre de 2012 la emisión monetaria alcanzó a 38.246,2 millones de bolivianos.

Empero, con la finalidad de evitar presiones inflacionarias, el instituto emisor registró un retiro bruto de 10.000 millones de bolivianos, de los que 600 millones corresponden a la colocación de bonos. Mediante estas operaciones de mercado abierto, el BCB extrae liquidez de la economía.

Según Zabalaga, si bien esa cantidad de dinero fue sacada de la economía, también se inyectaron recursos mediante la redención de bonos, es decir, títulos cuyos plazos se cumplieron y se debían cancelar.

El Programa Fiscal Financiero 2013, firmado ayer por el titular del BCB y el ministro de Economía, Luis Arce, proyecta una meta de crecimiento de 5,5%, una inflación de 4,8% y un déficit fiscal de 3%.

Más inversión

Con la finalidad de lograr la meta de crecimiento de 5,5%, Zabalaga recomendó que se incremente la inversión pública y la privada.

En criterio del titular del BCB, si bien la tasa de crecimiento de la población es de sólo 2%, el nivel de urbanización es superior a esa tasa, es decir, hay una mayor demanda de bienes y servicios públicos y privados.

“(Que) todo el mundo que tiene dinero para invertir trate de ejecutarlo, porque la población boliviana, como va mejorando su nivel de ingreso, es cada vez más demandante de bienes y servicios”, afirmó.

El ministro Arce también sostuvo que para alcanzar la expectativa de crecimiento se tiene prevista la ejecución de proyectos que están incorporados en el Presupuesto General del Estado (PGE) y en el Programa Fiscal-Financiero.

Sobre el tipo de cambio que regirá este año, el BCB no prevé variaciones en el corto plazo, es decir, se mantendrá estable, aunque Zabalaga precisó que una variación dependerá del comportamiento económico de los países vecinos, que tienen un tipo de cambio volátil.

Remesas: $us 6.660 millones en siete años

Los bolivianos en España han sido en la última media década los que más envían dinero a su país, con un promedio de 40 por ciento del total de remesas, aunque Argentina es la nación que más compatriotas concentra.

Según informes del Banco Central de Bolivia (BCB) y del estatal Instituto Nacional de Estadística (INE), los envíos de dinero de trabajadores bolivianos desde el exterior acumularon 6.660 millones de dólares (mdd) de 2006 a noviembre de 2012.

De ese monto, los bolivianos en España, Argentina, Estados Unidos y Brasil aportaron remesas equivalentes a 90 por ciento del total en los últimos cinco años.

A pesar de la crisis. El economista Luis Ballivián dijo que España y Estados Unidos, además de Argentina, siguen siendo generadores importantes de divisas para el país, pese a la crisis económica en Europa que afecta en gran medida al desempleo en territorio español.

"Este fenómeno social y económico es importante, pues las cifras de las remesas en 2012 desde España respecto a 2011 siguen subiendo, no obstante al desempleo en ese país", manifestó.

¿Cuántos salieron?. Según publicaciones sobre emigración en Bolivia, durante los últimos siete años cerca de un millón de personas han dejado este país, lo cual, con la suma de la población emigrante ya existente, la migración internacional en Bolivia alcanza alrededor de 2,5 millones de personas, más del 20 por ciento de la población del país. En los últimos años países como Chile, Argentina, Brasil y Perú son los nuevos destinos de la emigración boliviana.

Según informes del Banco Central de Bolivia (BCB) y del estatal Instituto Nacional de Estadística (INE), los envíos de dinero de trabajadores bolivianos desde el exterior acumularon 6.660 millones de dólares (mdd) de 2006 a noviembre de 2012.

De ese monto, los bolivianos en España, Argentina, Estados Unidos y Brasil aportaron remesas equivalentes a 90 por ciento del total en los últimos cinco años.

A pesar de la crisis. El economista Luis Ballivián dijo que España y Estados Unidos, además de Argentina, siguen siendo generadores importantes de divisas para el país, pese a la crisis económica en Europa que afecta en gran medida al desempleo en territorio español.

"Este fenómeno social y económico es importante, pues las cifras de las remesas en 2012 desde España respecto a 2011 siguen subiendo, no obstante al desempleo en ese país", manifestó.

¿Cuántos salieron?. Según publicaciones sobre emigración en Bolivia, durante los últimos siete años cerca de un millón de personas han dejado este país, lo cual, con la suma de la población emigrante ya existente, la migración internacional en Bolivia alcanza alrededor de 2,5 millones de personas, más del 20 por ciento de la población del país. En los últimos años países como Chile, Argentina, Brasil y Perú son los nuevos destinos de la emigración boliviana.

28 enero 2013

CAF y la Fundación Unión Europea – América Latina y El Caribe sellaron acuerdo en el marco de la Cumbre de la CELAC-UE

• El acuerdo fue suscrito por el Presidente Ejecutivo de CAF; y la Presidenta y el Director Ejecutivo de la Fundación EU-LAC.

(Santiago, 28 de enero de 2013). Enrique García, presidente ejecutivo de CAF –banco de desarrollo de América Latina–, participó en la I Cumbre CELAC-UE celebrada en Santiago de Chile los días 26 y 27 de enero. Durante su visita firmó un acuerdo marco de colaboración con la Fundación Unión Europea – América Latina y el Caribe, con el fin de sumar esfuerzos a favor de la consolidación y profundización del proceso de asociación estratégica birregional.

El acuerdo fue suscrito por el titular de CAF; la presidenta de la Fundación EU-LAC, Benita Ferrero-Waldner; y el director ejecutivo de dicha Fundación, Jorge Valdez.

La participación de Enrique García en la Cumbre y la firma del mencionado convenio ponen de manifiesto la presencia activa y el apoyo constante de la Institución financiera a los procesos de integración regional, así como su voluntad de desempeñar un rol catalítico para tender puentes entre América Latina y Europa.

Enrique García resaltó el interés de CAF –institución de la que forman parte 16 países de América Latina y el Caribe y dos países de la Unión Europea– en impulsar una agenda de desarrollo integral “que apoye decididamente a los gobiernos y la sociedad civil en el diseño e implementación de políticas públicas y la promoción de consensos birregionales. En un escenario internacional complejo, ambas regiones se enfrentan a la obligación de forjar una visión renovada de sus relaciones”, destacó.

Por su parte, Benita Ferrero-Waldner indicó “la Fundación EU-LAC tiene como objetivo promover la asociación estratégica birregional entre la Unión Europea y América Latina y el Caribe. El Acuerdo persigue este propósito por lo que se le atribuye la más alta importancia, teniendo en cuenta que CAF es una entidad no sólo reconocida por su dinámica presencia en la región latinoamericana, sino también por su profundo conocimiento de la misma y su constante preocupación por temas que son fundamentales para la asociación birregional, como es el desarrollo de infraestructuras, la implementación de políticas públicas para la diversificación productiva, la mejora de la productividad y una mayor cohesión social”.

El acuerdo firmado impulsará la promoción de proyectos e iniciativas para reforzar las relaciones de asociación de las regiones, mediante el fortalecimiento de los lazos entre la sociedad civil, el sector empresarial y los gobiernos. En tal sentido, apoyará la creación de redes entre los actores de la sociedad civil, universidades y centros de pensamiento de ambas regiones, con vista a promover la asociación birregional y vigorizar su visibilidad; e impulsará la realización de estudios conjuntos para proponer estrategias y programas en las áreas de interés de ambas regiones, particularmente en los ámbitos de infraestructura, ciencia, tecnología e innovación, desarrollo sostenible, energía y cambio climático, integración regional e interconectividad, educación y empleo, sector privado, y comercio.

El convenio prevé el desarrollo de eventos con el fin de intercambiar conocimientos y experiencias en áreas de interés común, particularmente relativas a la preparación y el seguimiento de las Cumbres de Jefes de Estado y de Gobierno Unión Europea, América Latina y el Caribe.

La Fundación Unión Europea – América Latina y El Caribe (Fundación EU-LAC) es una institución creada por los Jefes de Estado y de Gobierno de la Unión Europea, América Latina y el Caribe en mayo de 2010, con el objetivo de contribuir al fortalecimiento del proceso de asociación birregional, involucrando la participación e insumos de la sociedad civil y otros actores sociales y para incentivar una profundización del conocimiento mutuo, comprensión y visibilidad entre ambas regiones. La Fundación sirve de catalizador de estrategias y acciones conjuntas y para incrementar las relaciones entre los países de la Unión Europea y los de América Latina y El Caribe a todos los niveles.

CAF -banco de desarrollo de América Latina- tiene como misión impulsar el desarrollo sostenible y la integración regional, mediante el financiamiento de proyectos de los sectores público y privado, la provisión de cooperación técnica y otros servicios especializados. Constituido en 1970 y conformado en la actualidad por 18 países -16 de América Latina y El Caribe, junto a España y Portugal- y 14 bancos privados, es una de las principales fuentes de financiamiento multilateral y un importante generador de conocimiento para la región. Para mayor información visite www.caf.com

CAF, Dirección de Comunicación Estratégica, infocaf@caf.com

Teléfonos: +58212-2092353 / 2096572

(Santiago, 28 de enero de 2013). Enrique García, presidente ejecutivo de CAF –banco de desarrollo de América Latina–, participó en la I Cumbre CELAC-UE celebrada en Santiago de Chile los días 26 y 27 de enero. Durante su visita firmó un acuerdo marco de colaboración con la Fundación Unión Europea – América Latina y el Caribe, con el fin de sumar esfuerzos a favor de la consolidación y profundización del proceso de asociación estratégica birregional.

El acuerdo fue suscrito por el titular de CAF; la presidenta de la Fundación EU-LAC, Benita Ferrero-Waldner; y el director ejecutivo de dicha Fundación, Jorge Valdez.

La participación de Enrique García en la Cumbre y la firma del mencionado convenio ponen de manifiesto la presencia activa y el apoyo constante de la Institución financiera a los procesos de integración regional, así como su voluntad de desempeñar un rol catalítico para tender puentes entre América Latina y Europa.

Enrique García resaltó el interés de CAF –institución de la que forman parte 16 países de América Latina y el Caribe y dos países de la Unión Europea– en impulsar una agenda de desarrollo integral “que apoye decididamente a los gobiernos y la sociedad civil en el diseño e implementación de políticas públicas y la promoción de consensos birregionales. En un escenario internacional complejo, ambas regiones se enfrentan a la obligación de forjar una visión renovada de sus relaciones”, destacó.

Por su parte, Benita Ferrero-Waldner indicó “la Fundación EU-LAC tiene como objetivo promover la asociación estratégica birregional entre la Unión Europea y América Latina y el Caribe. El Acuerdo persigue este propósito por lo que se le atribuye la más alta importancia, teniendo en cuenta que CAF es una entidad no sólo reconocida por su dinámica presencia en la región latinoamericana, sino también por su profundo conocimiento de la misma y su constante preocupación por temas que son fundamentales para la asociación birregional, como es el desarrollo de infraestructuras, la implementación de políticas públicas para la diversificación productiva, la mejora de la productividad y una mayor cohesión social”.

El acuerdo firmado impulsará la promoción de proyectos e iniciativas para reforzar las relaciones de asociación de las regiones, mediante el fortalecimiento de los lazos entre la sociedad civil, el sector empresarial y los gobiernos. En tal sentido, apoyará la creación de redes entre los actores de la sociedad civil, universidades y centros de pensamiento de ambas regiones, con vista a promover la asociación birregional y vigorizar su visibilidad; e impulsará la realización de estudios conjuntos para proponer estrategias y programas en las áreas de interés de ambas regiones, particularmente en los ámbitos de infraestructura, ciencia, tecnología e innovación, desarrollo sostenible, energía y cambio climático, integración regional e interconectividad, educación y empleo, sector privado, y comercio.

El convenio prevé el desarrollo de eventos con el fin de intercambiar conocimientos y experiencias en áreas de interés común, particularmente relativas a la preparación y el seguimiento de las Cumbres de Jefes de Estado y de Gobierno Unión Europea, América Latina y el Caribe.

La Fundación Unión Europea – América Latina y El Caribe (Fundación EU-LAC) es una institución creada por los Jefes de Estado y de Gobierno de la Unión Europea, América Latina y el Caribe en mayo de 2010, con el objetivo de contribuir al fortalecimiento del proceso de asociación birregional, involucrando la participación e insumos de la sociedad civil y otros actores sociales y para incentivar una profundización del conocimiento mutuo, comprensión y visibilidad entre ambas regiones. La Fundación sirve de catalizador de estrategias y acciones conjuntas y para incrementar las relaciones entre los países de la Unión Europea y los de América Latina y El Caribe a todos los niveles.

CAF -banco de desarrollo de América Latina- tiene como misión impulsar el desarrollo sostenible y la integración regional, mediante el financiamiento de proyectos de los sectores público y privado, la provisión de cooperación técnica y otros servicios especializados. Constituido en 1970 y conformado en la actualidad por 18 países -16 de América Latina y El Caribe, junto a España y Portugal- y 14 bancos privados, es una de las principales fuentes de financiamiento multilateral y un importante generador de conocimiento para la región. Para mayor información visite www.caf.com

CAF, Dirección de Comunicación Estratégica, infocaf@caf.com

Teléfonos: +58212-2092353 / 2096572

El Banco BISA lanzó su ‘Giro Móvil’

El Banco BISA lanzó el servicio ‘Giro Móvil’ con el que sus clientes, desde la comodidad de su casa u oficina, podrán enviar dinero a terceros a través del teléfono celular para que lo retiren en los cajeros automáticos de la entidad.

“Somos el primer banco en simplificar los giros de dinero. Si se encuentra en su oficina y necesita realizar un pago en una zona lejana, o necesita enviar dinero a un tercero, ‘Giro Móvil’ se convierte en su mejor opción, pues usted podrá transferir dinero inmediatamente desde e-BISA y el destinatario podrá retirarlo rápidamente de nuestro cajero automático más cercano al lugar donde se encuentre”, explicó el vicepresidente nacional de Negocios del Banco BISA, Jorge Velasco.

“Este servicio está disponible los 365 días al año, lo que amplía de gran forma el horario de cobro de un giro. El servicio funciona para cualquier modelo de celular sin distinción de compañía telefónica. Son más de ocho millones de personas en nuestro país que ya cuentan con celulares y pueden usar este servicio”, aclaró.

En un boletín de prensa, la entidad señala que se trata de una prestación adicional del “Cajero sin Tarjeta” con el que el cliente del banco ahorra tiempo y transfiere dinero de su cuenta corriente o caja de ahorro de forma inmediata para que el destinatario del giro pueda cobrarlo rápidamente.

Velasco destacó que este nuevo servicio es seguro y que sólo se requiere que el emisor del dinero tenga el servicio de e-BISA, mientras que el destinatario del giro (cliente o no del banco) debe únicamente contar con un teléfono celular para recibir la clave móvil, que junto al número del giro le servirán para efectuar la operación en un cajero automático del banco y obtener el efectivo, de forma total o parcial, según su elección.

27 enero 2013

BNB ofrece a salariados un crédito de consumo 7x5

El Banco Nacional de Bolivia (BNB) promociona su crédito de consumo 7x5 destinado a personas asalariadas, es decir, personas que reciben su sueldo a través de este banco.

En un comunicado de prensa, la entidad afirma que esta forma de crédito tiene diversas ventajas. “La persona que accede a este crédito obtiene siete veces el monto de su sueldo, con un plazo de hasta cinco años y con la tasa más baja del mercado 1,2% interés anual”.

La garantía es personal, puede ser de un colega de trabajo (garantías cruzadas) o de otro garante a satisfacción del banco, precisa. El BNB, en los dos últimos años, ha ejecutado nuevos proyectos como la ampliación de su red de cajeros externos llegando a 144 a lo largo del país con BNB 24, además renueva su plataforma virtual 2012 con BNB Net Plus.

Banco FIE obtiene alta calificación de Planet Rating

Banco FIE obtuvo la calificación más alta otorgada por Planet Rating, informó la entidad a través de un boletín de prensa. “4+ sobre 5, por el trabajo y compromiso de la empresa con el mercado de las microfinanzas en Bolivia, por lo que se ubica como una de las instituciones microfinancieras con el mejor desempeño social y responsable en América Latina en la gestión 2012”, afirma.

Por mandato de su directorio, Banco FIE se somete a evaluaciones de desempeño social por entidades independientes expertas en el tema. Este año contrató a Planet Rating, una agencia internacional de calificación especializada en microfinanzas. Utiliza GIRAFE, una metodología de rating única e innovadora, con el fin de evaluar el desempeño y riesgos institucionales del sector.

Cooperativa Montero va a disolución voluntaria

La decisión de la Asfi de rechazar ayer el plan de salvataje aprobado por la asamblea de socios de la cooperativa Montero para evitar el cierre de la entidad dio curso, según los propios afiliados, a la disolución voluntaria de la entidad.

“Estamos a la espera del pronunciamiento de la Autoridad de Supervisión del Sistema financiero (Asfi) para ver si respalda (el plan) o lo rechaza. En caso de que esto último suceda, se convocará a una nueva reunión (9 de febrero) para viabilizar la disolución voluntaria”, afirmó el viernes el gerente general de la cooperativa Montero, Luis Alberto Medina.

Ayer, una solicitada publicada por la Autoridad de Supervisión del Sistema Financiero (Asfi) señala que el plan presentado por esta cooperativa “no cuenta con un sustento adecuado que respalde su razonabilidad financiera”, por lo que se ejecutarán los actos administrativos pertinentes.

A decir de Medina, el plan permitía el fortalecimiento económico de la cooperativa Montero a través de la reducción de los costos de operación financiera y administrativa (principalmente de personal).

En Santa Cruz, desde hace dos meses, las cooperativas Jerusalén, Nuestra Señora de Cotoca e Intercop presentan problemas de iliquidez en sus cajas a raíz de la corrida de depósitos que generó la quiebra técnica de San Luis (agosto de 2012). La cooperativa Montero cuenta con aproximadamente 18 mil socios, 6.500 de ellos activos.

ancoSol inicia 2013 con apertura de 16 agencias

BancoSol comenzó el nuevo año con la apertura de 16 agencias que ofrecerán todos los servicios bancarios y contarán con personal capacitado para responder a las necesidades de financiamiento y ahorro de los micro y pequeños emprendedores, además de ofrecer todos los servicios financieros a los habitantes de cada zona.

Las agencias -que en muchos casos serán las primeras oficinas bancarias en las zonas periurbarnas y rurales- están ubicadas en áreas y localidades estratégicas de los departamentos de La Paz, Oruro, Cochabamba, Santa Cruz, Chuquisaca, Tarija y Pando.

“Queremos comenzar el 2013 atendiendo de manera oportuna la creciente demanda de productos y servicios bancarios de la población boliviana; por eso y en todos los casos las nuevas agencias responden al crecimiento de la población y pretenden cumplir con el objetivo de bancarización de BancoSol, llegando a poblaciones que están desprovistos de ellos”, aseguró el gerente general de BancoSol, Kurt Koenigsfest.

Las cinco agencias de La Paz están situadas en la localidad de Viacha, las zonas 12 de Octubre, Kenko y San Roque en El Alto y en la estratégica zona de Obrajes, en la sede de Gobierno. En Oruro, la nueva oficina está localizada en la zona Tagarete, mientras que en Santa Cruz las agencias se sitúan en la zona 2 de Agosto y en el corazón de la tradicional ciudad de Cotoca; la nueva oficina de Cobija, la segunda de BancoSol en esta ciudad, está en el barrio Tajibos.

Las nuevas agencias de Cochabamba atenderán a los vecinos de la plaza Bolívar en Quillacollo, a los de la zona Quintanilla en la carretera a Sacaba y a los de la céntrica calle Jordán en la capital del Valle.

En Tarija, contamos ahora con la agencia urbana Tabladita y otra en Yacuiba. En Sucre se amplía los servicios con las agencias Zudáñez y Charcas.

Las agencias -que en muchos casos serán las primeras oficinas bancarias en las zonas periurbarnas y rurales- están ubicadas en áreas y localidades estratégicas de los departamentos de La Paz, Oruro, Cochabamba, Santa Cruz, Chuquisaca, Tarija y Pando.

“Queremos comenzar el 2013 atendiendo de manera oportuna la creciente demanda de productos y servicios bancarios de la población boliviana; por eso y en todos los casos las nuevas agencias responden al crecimiento de la población y pretenden cumplir con el objetivo de bancarización de BancoSol, llegando a poblaciones que están desprovistos de ellos”, aseguró el gerente general de BancoSol, Kurt Koenigsfest.

Las cinco agencias de La Paz están situadas en la localidad de Viacha, las zonas 12 de Octubre, Kenko y San Roque en El Alto y en la estratégica zona de Obrajes, en la sede de Gobierno. En Oruro, la nueva oficina está localizada en la zona Tagarete, mientras que en Santa Cruz las agencias se sitúan en la zona 2 de Agosto y en el corazón de la tradicional ciudad de Cotoca; la nueva oficina de Cobija, la segunda de BancoSol en esta ciudad, está en el barrio Tajibos.

Las nuevas agencias de Cochabamba atenderán a los vecinos de la plaza Bolívar en Quillacollo, a los de la zona Quintanilla en la carretera a Sacaba y a los de la céntrica calle Jordán en la capital del Valle.

En Tarija, contamos ahora con la agencia urbana Tabladita y otra en Yacuiba. En Sucre se amplía los servicios con las agencias Zudáñez y Charcas.

26 enero 2013

“Este año van a bajar las tasas de interés algo más”

El sector microfinanciero del país, según su máximo representante, ha registrado una colocación histórica de créditos y que inclusive han superado los recursos de los depósitos percibidos.

¿Cómo cierra 2012 el sector microfinanciero?

El 2012 ha sido un año muy interesante para el sector. Hemos terminado con una cartera de créditos histórica que pasó los $us 3.300 millones. Eso representa un 30% de lo que tiene el sistema financiero del país. El incremento ha sido de un 40% comparado con 2011.

En el último boletín de Asofin está registrado que la cartera de créditos a noviembre de 2012 era $us 2.954 millones y depósitos de 2.662 han colocado más créditos que la cantidad de dinero que recibieron por depósitos, ¿cómo se explica esto?

Nuestro país está atravesando un periodo de bonanza nunca antes visto que está permitiendo generar oportunidades a muchas micro y pequeñas empresas. En ese contexto, el sector de las microfinanzas ha respondido acorde con el requerimiento tratando de apoyar a todos los emprendimientos financieros y accediendo a recursos de líneas de crédito, recursos que han sido fondeados a través del mercado de valores para cerrar la brecha entre la cartera de créditos que hemos colocado, con los depósitos del público.

Tienen un 27,3 % de cartera crediticia rural, ¿cómo están en las áreas urbanas?

Fueron colocados casi $us 800 millones al sector urbano. Del total de prestatarios, el 30% está en el campo, el restante 70% está en la parte urbana.

¿Cuáles son los departamentos con mayor demanda?

Santa Cruz, La Paz y Cochabamba. Luego están Chuquisaca y Tarija. En Pando, que es un departamento más pequeño, en 2012 hemos logrado colocar casi $us 50 millones.

Los microempresarios afirman que el sector microfinanciero da créditos más fáciles que la banca, pero que tiene tasas de interés muy altas…

Cuantas más facilidades tiene un microempresario para acceder a un crédito, obviamente va a tener un costo mayor, como es el caso de las entidades de nuestro sector, producto del costo que tiene esa operación. Tradicionalmente, si uno va a un banco convencional, tiene que llevar información totalmente hecha y el banco está esperando eso. El caso nuestro es diferente. Nosotros lo que hacemos es ir a visitar al cliente y ayudarle a generar información, y a partir de ahí, calcular cuál es el nivel de crédito que puede tener. Son datos que generan un despliegue de personas y eso tiene un costo económico. Es esa la razón primordial para que nuestros servicios tengan una tasa de interés mayor. Ahí viene esa apreciación que tiene el cliente de que es mucho más fácil acceder al crédito en las microfinancieras porque nos constituimos en socios para ayudar a trabajar la información que tienen y aconsejarles sobre el grado de endeudamiento que pueden aguantar.

¿Cuál es la tasa de interés promedio del sector?

Mire, tradicionalmente en el mundo, las microfinancieras tienen una tasa más elevada que la banca convencional. Nuestra tasa promedio está en aproximadamente un 17% y es la más baja a escala de Latinoamérica. También es importante destacar que Bolivia está en segundo lugar en microfinanzas en el mundo por el costo crediticio, la capacidad de inclusión financiera y por la calidad con la que otorgamos los servicios.

¿De cuánto es el crédito más chico?

Es de 100 dólares.

El sector estrella sigue siendo el comercio para colocar créditos…

Un 30% de nuestra cartera está destinada al sector productivo. El sector comercio se refleja en un 50%. El restante 20% está distribuido en sectores.

Para este año, ¿se bajará más la tasa de interés?

Yo creo que sí, en 2012 cerramos con un 17%, estoy seguro de que este año van a bajar las tasas de interés algo más. Mire, hemos ido bajando nuestras tasas año a año. Esto es debido a la masificación de la cartera de crédito que generamos. Esas cifras positivas nos permiten dar servicio a costos menores a nuestros clientes.

El ministro de Economía, Luis Arce, menciona que se va a obligar a que las microfinancieras bajen sus tasas de interés a través de la competencia del Banco Unión, ¿cómo ve este escenario?

Bueno, la competencia siempre es buena. En la medida en que las condiciones de competencia sean iguales entre el sector público y el sector privado, celebramos esa noticia, porque cualquier mejora que se logre va a ser siempre en beneficio de los clientes

“SE DEBE GENERAR SEGURIDAD JURÍDICA”

Cuatro de las ocho entidades afiliadas a Asofin ya pasaron de ser microfinancieras a bancos ¿Qué cambia cuando son bancos para los clientes?

Desde la experiencia que hemos tenido con el banco Fortaleza, las tres buenas noticias para el cliente son: la oportunidad de tener el mismo servicio en mejores condiciones, porque al ser banco se tiene la posibilidad de tener fondos a costos menores para transferirlos al cliente, nuevos productos como el de cuenta corriente y comercio exterior, y tercero, un mayor acceso al crédito.

El Gobierno impulsa un proyecto de ley de bancos, ¿cuáles son las principales observaciones de su sector?

Hemos recibido el primer borrador. Nos preocupa mucho el tema de que se tiene el deseo de poder regular las tasas de interés, creemos que hay que discutirlo y analizarlo con mucho más detalle y que se quieran fijar límites a ciertos sectores de la cartera, creemos que hay mejores formas de lograr este propósito. También preocupa que haya ciertos aspectos que se deleguen a través de la ley. Por ejemplo, el hecho de fijar los capitales con los cuales se van a manejar las entidades, de que se puedan establecer requerimientos de previsiones a las autoridades de regulación. Esta ley debe generar seguridad jurídica.

Nelson Hinojosa

Administrador de empresas

PRESIDENTE DE ASOFIN

20 AÑOS DE EXPERIENCIA

LA PAZ

EXPERTO EN MICROFINANZAS

El ejecutivo tiene especialización en Finanzas, de la Universidad de Notre Dame, Indiana.

Su experiencia de más de dos décadas en el campo financiero le ha permitido hacer un amplio recorrido en la banca.

Es el actual gerente general de Banco Fortaleza S.A.

Paralelamente está en el área de seguros, con responsabilidad de supervisión general de Fortaleza Seguros y Reaseguros, empresa miembro del Grupo Financiero Fortaleza, cuyas actividades están orientadas al servicio de la pequeña y mediana empresa (pyme). Fue elegido por segundo año consecutivo como titular de Asofin; su mandato termina este año.

FOTOGRAFÍAS

Para Hinojosa, que una microfinanciera pase a banco, da muchas ventajas a los clientes

TITULARES

“Este año van a bajar las tasas de interés algo más”

¿Cómo cierra 2012 el sector microfinanciero?

El 2012 ha sido un año muy interesante para el sector. Hemos terminado con una cartera de créditos histórica que pasó los $us 3.300 millones. Eso representa un 30% de lo que tiene el sistema financiero del país. El incremento ha sido de un 40% comparado con 2011.

En el último boletín de Asofin está registrado que la cartera de créditos a noviembre de 2012 era $us 2.954 millones y depósitos de 2.662 han colocado más créditos que la cantidad de dinero que recibieron por depósitos, ¿cómo se explica esto?

Nuestro país está atravesando un periodo de bonanza nunca antes visto que está permitiendo generar oportunidades a muchas micro y pequeñas empresas. En ese contexto, el sector de las microfinanzas ha respondido acorde con el requerimiento tratando de apoyar a todos los emprendimientos financieros y accediendo a recursos de líneas de crédito, recursos que han sido fondeados a través del mercado de valores para cerrar la brecha entre la cartera de créditos que hemos colocado, con los depósitos del público.

Tienen un 27,3 % de cartera crediticia rural, ¿cómo están en las áreas urbanas?

Fueron colocados casi $us 800 millones al sector urbano. Del total de prestatarios, el 30% está en el campo, el restante 70% está en la parte urbana.

¿Cuáles son los departamentos con mayor demanda?

Santa Cruz, La Paz y Cochabamba. Luego están Chuquisaca y Tarija. En Pando, que es un departamento más pequeño, en 2012 hemos logrado colocar casi $us 50 millones.

Los microempresarios afirman que el sector microfinanciero da créditos más fáciles que la banca, pero que tiene tasas de interés muy altas…

Cuantas más facilidades tiene un microempresario para acceder a un crédito, obviamente va a tener un costo mayor, como es el caso de las entidades de nuestro sector, producto del costo que tiene esa operación. Tradicionalmente, si uno va a un banco convencional, tiene que llevar información totalmente hecha y el banco está esperando eso. El caso nuestro es diferente. Nosotros lo que hacemos es ir a visitar al cliente y ayudarle a generar información, y a partir de ahí, calcular cuál es el nivel de crédito que puede tener. Son datos que generan un despliegue de personas y eso tiene un costo económico. Es esa la razón primordial para que nuestros servicios tengan una tasa de interés mayor. Ahí viene esa apreciación que tiene el cliente de que es mucho más fácil acceder al crédito en las microfinancieras porque nos constituimos en socios para ayudar a trabajar la información que tienen y aconsejarles sobre el grado de endeudamiento que pueden aguantar.

¿Cuál es la tasa de interés promedio del sector?

Mire, tradicionalmente en el mundo, las microfinancieras tienen una tasa más elevada que la banca convencional. Nuestra tasa promedio está en aproximadamente un 17% y es la más baja a escala de Latinoamérica. También es importante destacar que Bolivia está en segundo lugar en microfinanzas en el mundo por el costo crediticio, la capacidad de inclusión financiera y por la calidad con la que otorgamos los servicios.

¿De cuánto es el crédito más chico?

Es de 100 dólares.

El sector estrella sigue siendo el comercio para colocar créditos…

Un 30% de nuestra cartera está destinada al sector productivo. El sector comercio se refleja en un 50%. El restante 20% está distribuido en sectores.

Para este año, ¿se bajará más la tasa de interés?

Yo creo que sí, en 2012 cerramos con un 17%, estoy seguro de que este año van a bajar las tasas de interés algo más. Mire, hemos ido bajando nuestras tasas año a año. Esto es debido a la masificación de la cartera de crédito que generamos. Esas cifras positivas nos permiten dar servicio a costos menores a nuestros clientes.

El ministro de Economía, Luis Arce, menciona que se va a obligar a que las microfinancieras bajen sus tasas de interés a través de la competencia del Banco Unión, ¿cómo ve este escenario?

Bueno, la competencia siempre es buena. En la medida en que las condiciones de competencia sean iguales entre el sector público y el sector privado, celebramos esa noticia, porque cualquier mejora que se logre va a ser siempre en beneficio de los clientes

“SE DEBE GENERAR SEGURIDAD JURÍDICA”

Cuatro de las ocho entidades afiliadas a Asofin ya pasaron de ser microfinancieras a bancos ¿Qué cambia cuando son bancos para los clientes?

Desde la experiencia que hemos tenido con el banco Fortaleza, las tres buenas noticias para el cliente son: la oportunidad de tener el mismo servicio en mejores condiciones, porque al ser banco se tiene la posibilidad de tener fondos a costos menores para transferirlos al cliente, nuevos productos como el de cuenta corriente y comercio exterior, y tercero, un mayor acceso al crédito.

El Gobierno impulsa un proyecto de ley de bancos, ¿cuáles son las principales observaciones de su sector?

Hemos recibido el primer borrador. Nos preocupa mucho el tema de que se tiene el deseo de poder regular las tasas de interés, creemos que hay que discutirlo y analizarlo con mucho más detalle y que se quieran fijar límites a ciertos sectores de la cartera, creemos que hay mejores formas de lograr este propósito. También preocupa que haya ciertos aspectos que se deleguen a través de la ley. Por ejemplo, el hecho de fijar los capitales con los cuales se van a manejar las entidades, de que se puedan establecer requerimientos de previsiones a las autoridades de regulación. Esta ley debe generar seguridad jurídica.

Nelson Hinojosa

Administrador de empresas

PRESIDENTE DE ASOFIN

20 AÑOS DE EXPERIENCIA

LA PAZ

EXPERTO EN MICROFINANZAS

El ejecutivo tiene especialización en Finanzas, de la Universidad de Notre Dame, Indiana.

Su experiencia de más de dos décadas en el campo financiero le ha permitido hacer un amplio recorrido en la banca.

Es el actual gerente general de Banco Fortaleza S.A.

Paralelamente está en el área de seguros, con responsabilidad de supervisión general de Fortaleza Seguros y Reaseguros, empresa miembro del Grupo Financiero Fortaleza, cuyas actividades están orientadas al servicio de la pequeña y mediana empresa (pyme). Fue elegido por segundo año consecutivo como titular de Asofin; su mandato termina este año.

FOTOGRAFÍAS

Para Hinojosa, que una microfinanciera pase a banco, da muchas ventajas a los clientes

TITULARES

“Este año van a bajar las tasas de interés algo más”

25 enero 2013

Nelson Villalobos es el nuevo secretario ejecutivo de Asoban

La Asociación de Bancos Privados de Bolivia (Asoban) presentó a Nelson Villalobos Sanzetenea como el nuevo secretario ejecutivo de la institución. Villalobos es licenciado en Contaduría Pública y Auditoría Financiera, con especialización en Administración Bancaria y Financiera en Estocolmo, Suecia, y posgrados en Alta Dirección Bancaria en el Incae y en el Executive Bankers Program del Citicorp en Brasil.

“Tenemos el agrado de presentar a Nelson Villalobos Sanzetenea, quien a partir de este año ocupa el cargo de secretario ejecutivo de nuestra institución. Hemos apostado por él por ser un prestigioso profesional en el área de finanzas, con 30 años de experiencia y 20 desempeñando cargos ejecutivos de mucha responsabilidad en el sector”, destacó Kurt Koenigsfest, presidente de ASOBAN, a tiempo de ponderar el talante abierto y dialogante del nuevo ejecutivo.

“Tomo este importante desafío con mucha responsabilidad y compromiso, asumiendo el reto de continuar democratizando los servicios bancarios y ampliando el acceso al sistema financiero a todos los sectores de la población, posibilitando así una mayor y mejor bancarización en el país”, manifestó por su parte Nelson Villalobos.

Éste cuenta con una destacada trayectoria profesional. Entre otros cargos, se ha desempeñado como Gerente General de la Mutual de Ahorro y Préstamo para la Vivienda La Paz, Presidente Ejecutivo de Sita Intertrade Ltda, Gerente Nacional de Finanzas de Fortaleza Fondo Financiero Privado, Gerente de Finanzas de Zurich Financial Services, Gerente del Proyecto de Sistemas de Pago del Banco Central de Bolivia, Vicepresidente de Operaciones y Finanzas del Banco Boliviano Americano y Vicepresidente de Operaciones y Administración del Banco Hipotecario Nacional, entre otros.

“Tenemos el agrado de presentar a Nelson Villalobos Sanzetenea, quien a partir de este año ocupa el cargo de secretario ejecutivo de nuestra institución. Hemos apostado por él por ser un prestigioso profesional en el área de finanzas, con 30 años de experiencia y 20 desempeñando cargos ejecutivos de mucha responsabilidad en el sector”, destacó Kurt Koenigsfest, presidente de ASOBAN, a tiempo de ponderar el talante abierto y dialogante del nuevo ejecutivo.

“Tomo este importante desafío con mucha responsabilidad y compromiso, asumiendo el reto de continuar democratizando los servicios bancarios y ampliando el acceso al sistema financiero a todos los sectores de la población, posibilitando así una mayor y mejor bancarización en el país”, manifestó por su parte Nelson Villalobos.

Éste cuenta con una destacada trayectoria profesional. Entre otros cargos, se ha desempeñado como Gerente General de la Mutual de Ahorro y Préstamo para la Vivienda La Paz, Presidente Ejecutivo de Sita Intertrade Ltda, Gerente Nacional de Finanzas de Fortaleza Fondo Financiero Privado, Gerente de Finanzas de Zurich Financial Services, Gerente del Proyecto de Sistemas de Pago del Banco Central de Bolivia, Vicepresidente de Operaciones y Finanzas del Banco Boliviano Americano y Vicepresidente de Operaciones y Administración del Banco Hipotecario Nacional, entre otros.

La banca ganó Bs 6.756 MM

El proyecto de Ley de Bancos ordena distribuir las ganancias del sistema en obras sociales.

Las utilidades del sistema bancario boliviano crecieron de 102 a 1.276 millones de bolivianos en una década. Entre 2003 y 2012 las ganancias del sistema financiero regulado sumaron 6.756 millones de bolivianos, de acuerdo con un estudio de la Cámara Nacional de Industrias (CNI), con datos de la Autoridad de Supervisión del Sistema Financiero (Asfi).

En 2012, las utilidades del sistema financiero alcanzaron su máximo nivel desde 2004.

La banca goza de buena salud. No sólo crecieron las utilidades, el informe señala que la cartera de créditos en el periodo de análisis creció un 208 por ciento, es decir, que pasó de 17.658 millones de bolivianos en 2003 a Bs 54.326 millones.

Respecto a los depósitos del público, se conoce que crecieron en 247 por ciento, lo que significa que en 2003 estaban por encima de los 21,2 mil millones de bolivianos y pasaron el año pasado a Bs 73,5 mil millones.

El patrimonio de los bancos creció un 122 por ciento, pues pasó de 3.615 millones de bolivianos en 2003 a 8.018 millones de bolivianos, según la CNI.

DISPONDRÁN compartir las ganancias. El informe del Ministerio de Economía señala que los depósitos del público en el sistema financiero crecieron de 3.711 millones de dólares en 2005 a más de $us 12.359 millones en la gestión pasada.

Este panorama motivó a que el Gobierno elabore un proyecto de Ley de Bancos, que actualmente se encuentra en la etapa de análisis, antes de ingresar al debate en la Asamblea Legislativa.

La norma, denominada Ley de Servicios Financieros, establece, entre otros aspectos, que las entidades de intermediación financiera “destinarán anualmente un porcentaje de sus utilidades, a ser definido mediante decreto supremo, para fines de cumplimiento de su función social, las mismas que deberán aplicarse principalmente al desarrollo productivo del área rural”.

El sistema bancario elaborará su planificación estratégica “alineando sus objetivos estratégicos con la función social que deben cumplir las mismas” y luego tendrá que ser remitida a la Asfi.

10.076 millones de dólares es la cartera bruta que tiene el sistema financiero, de acuerdo con datos del Gobierno.

EL INFORME DEL BANCO CENTRAL De BOLIVIA SEÑALA QUE LAS RESERVAS INTERNACIONALES, hasta el 18 de enero, alcanzaron la cifra récord de 15.718 millones de dólares. El sistema financiero aporta con más de 1.500 millones de dólares y la entidad bancaria estatal con un monto superior a los 14.000 millones de dólares, que representa un poco más del 55 por ciento del PIB.

"Ahora salen con que quieren capitalizar, ahora son pues los que vienen con sus pantaloncitos rotos, zurcidos, sus manguitas también. Son pobrecitos los bancos, cuando han ganado muy bien todo este tiempo”.

Luis Arce Catacora / MINISTRO DE ECONOMÍA Y FINANZAS

Las utilidades del sistema bancario boliviano crecieron de 102 a 1.276 millones de bolivianos en una década. Entre 2003 y 2012 las ganancias del sistema financiero regulado sumaron 6.756 millones de bolivianos, de acuerdo con un estudio de la Cámara Nacional de Industrias (CNI), con datos de la Autoridad de Supervisión del Sistema Financiero (Asfi).

En 2012, las utilidades del sistema financiero alcanzaron su máximo nivel desde 2004.

La banca goza de buena salud. No sólo crecieron las utilidades, el informe señala que la cartera de créditos en el periodo de análisis creció un 208 por ciento, es decir, que pasó de 17.658 millones de bolivianos en 2003 a Bs 54.326 millones.

Respecto a los depósitos del público, se conoce que crecieron en 247 por ciento, lo que significa que en 2003 estaban por encima de los 21,2 mil millones de bolivianos y pasaron el año pasado a Bs 73,5 mil millones.

El patrimonio de los bancos creció un 122 por ciento, pues pasó de 3.615 millones de bolivianos en 2003 a 8.018 millones de bolivianos, según la CNI.

DISPONDRÁN compartir las ganancias. El informe del Ministerio de Economía señala que los depósitos del público en el sistema financiero crecieron de 3.711 millones de dólares en 2005 a más de $us 12.359 millones en la gestión pasada.

Este panorama motivó a que el Gobierno elabore un proyecto de Ley de Bancos, que actualmente se encuentra en la etapa de análisis, antes de ingresar al debate en la Asamblea Legislativa.

La norma, denominada Ley de Servicios Financieros, establece, entre otros aspectos, que las entidades de intermediación financiera “destinarán anualmente un porcentaje de sus utilidades, a ser definido mediante decreto supremo, para fines de cumplimiento de su función social, las mismas que deberán aplicarse principalmente al desarrollo productivo del área rural”.

El sistema bancario elaborará su planificación estratégica “alineando sus objetivos estratégicos con la función social que deben cumplir las mismas” y luego tendrá que ser remitida a la Asfi.